von Hubert Thurnhofer

Die Begriffe "Kontrolle" und "strengere Regeln" wurden in

den vergangenen Wochen im Zusammenhang mit dem internationalen Finanzmarkt

öfter genannt als in den vergangenen 50 Jahren. Weil die US-Regierung die

Investmentbank Lehman Brothers nicht gerettet hat, brach das Kartenhaus in sich

zusammen. Der weltweite Finanzmarkt hat sein wahres Gesicht gezeigt: ein El

Dorado für Zocker und Spekulanten. Am Montag, den 15. September, legt Lehman

Brothers die Karten auf den Tisch und stellt sich unter den Schutz von Chapter 11. Das ist der amerikanische Weg in den Konkurs. Damit erhalten Unternehmen die

Möglichkeit, Sanierungsschritte einzuleiten, während die Gläubiger keinen

Zugriff auf das Vermögen des konkursreifen Unternehmens haben.

Blöderweise hat genau am gleichen Tag die deutsche, bundeseigene Kreditanstalt für Wiederaufbau (KfW) den Lehman Brothers einen Millionenkredit überwiesen, weil offenbar der gesamte Bankenvorstand am Wochenende keine Zeitung gelesen und keine Nachrichten gehört hat. Signifikant für diese Panne ist, dass niemand so genau weiß, um wie viele Millionen es sich tatsächlich handelt. Zunächst war von 300 Mio. Euro die Rede, die am Weg nach Amerika durch einen ungünstigeren Wechselkurs just zu 350 Mio. Euro wurden. Bald darauf meldete das Verwaltungsratsmitglied Jürgen Koppelin (also jemand, der es eigentlich WISSEN müsste) seine AHNUNG über einen höheren Verlust an: "Da ahne ich etwa, dass das 500, 600 Millionen sein könnten", sagte Koppelin, nebenberuflich FDP-Politiker, einem ARD-Journalisten. Und ein paar Tage später schreibt der "Stern": "Laut KfW-Sprecher Wolfram Schweickhardt summiert sich der Gesamtschaden inzwischen auf 536 Millionen Euro."

So viel ist sicher: Ein dreistelliger Millionenbetrag wurde schlicht und ergreifend aus dem Fenster geschmissen. Aber was ist das schon angesichts der Milliarden-Pleite, die Lehman hingelegt hat, und der Milliardenverluste, die die Banken weltweit seit einem Jahr abschreiben. Wobei man allerdings fragen muss, wie eine Bank, die über Jahre Milliarden-Gewinne kassiert hat, über Nacht in die Pleite schlittern kann. Hat man denn bei Investmentbanken noch nie etwas von Rücklagen für schlechtere Zeiten gehört? Haben die Manager allen Ernstes daran geglaubt, die Chose gehe ewig weiter? Und wo sind denn eigentlich die Milliarden-Gewinne versenkt worden?

Ihren Anfang nahm die Bankenkrise im Sommer 2007 mit der so genannten "Subprime-Krise". Das sind Hypothekarkredite (bei uns der typische Häuslbauer-Kredit), allerdings mit dem kleinen Schönheitsfehler, dass die Kreditnehmer eine schlechte Bonität haben. Wenn man sich anschaut, wie viel Geld seit vorigem Sommer uneinbringlich wurde, muss man sich fragen, ob in Amerika überhaupt jemand eine gute Bonität hat oder ob sich alle Amis überdimensionierte Villen auf die grüne Wiese gestellt haben, weil das Geld dafür so einfach zu bekommen war.

No Problem, sagten dazu Banken wie Lehman, und schnürten die uneinbringlichen Kredite zu hübschen Paketen, die sie an so gut wie alle Großbanken dieser Welt verscherbelt haben. Wo Lehman, Goldman Sachs oder Meryll Lynch draufsteht, da braucht man nicht so genau hineinzuschauen, war offenbar der Leitsatz aller Banken. Das sind genau die Banken, bei denen jeder Kleinunternehmer, der einen Kredit braucht, alle Sparbücher aller Verwandten zur Besicherung auf den Tisch legen muss. Quartal für Quartal geben uns die Banken, bei denen alle Kontrollmechanismen versagt haben, nun ihre Verluste aus dem Subprime-Geschäft bekannt. Laut Weltbank dürften sich die Verluste auf zwei Billionen Dollar (2.000.000.000.000 Dollar) summieren. Wenn ich annehme, dass ein durchschnittlicher Häuslbauer Kredite in Höhe von 200.000 Dollar nicht mehr bezahlen kann, so stehen derzeit schlappe 10 Millionen Amerikaner ohne Eigenheim da.

Schon im Frühjahr musste die bankrotte Investmentbank Bear Stearns an die Großbank J. P. Morgan Chase verkauft werden, wobei die US-Notenbank Fed den Deal mit mehreren Milliarden Dollar unterstützt hatte. Im Sommer dieses Jahres hat Präsident George W. Bush die US-Kreditversicherer mit den niedlichen Namen Fannie und Freddie vor dem Ruin gerettet und 25 Milliarden Dollar zur Weiterführung ihres Geschäftes aufgebracht. So hat wohl auch Lehman damit spekuliert, dass der gute Onkel in Washington sein Füllhorn auf die armen Lehman-Brüder ausschütten werde. Doch da mutierte George W. über Nacht zum bösen Onkel und verweigerte die Hilfe.

Auf die Lehman-Pleite folgten Kursstürze an allen internationalen Börsen. Als Retter der Nation durfte sich ein paar Tage später der US-Finanzminister Henry M. Paulson präsentieren. 700 Milliarden Dollar will Paulson aus Steuermitteln aufbringen. Wofür? Um die Kontrollinstanzen auszubauen? Um Investitionen in Unternehmen wieder anzukurbeln? Um eine Strukturreform durchzuführen? Weit gefehlt! Einzig und allein um faule Darlehen und Kreditpapiere aufzukaufen. Übrigens sind von den fünf großen Playern zu dem Zeitpunkt gerade noch zwei am Markt: Bear Stearns wurde von J. P. Morgan Chase inhaliert, Merill Lynch von der Bank of Amerika aufgeschnupft, Lehman Brothers ist in Konkurs - bleiben Goldman Sachs und Morgan Stanley am Parkett. Und damit sie dort auch bleiben, dafür sind gute Kontakte zur Politik durchaus förderlich. So fügte es das glückliche Schicksal, dass Henry M. Paulson im Jahr 2006 just aus dem Chefsessel von Goldman Sachs in den Chefsessel des Finanzministeriums wechselte.

Trotz flehender Appelle von Präsident Bush hat der Kongress zunächst die Zustimmung zu dem Milliardenpaket verweigert. Danach rasselten die Aktienkurse umgehend in den Keller. Nachdem der Senat dem Rettungspaket zugestimmt hatte, kam etwas Ruhe in die Märkte. Im zweiten Anlauf hat der Kongress die 700-Mrd.-Dollar-Spritze bewilligt – und dabei gleichzeitig ein Steuersparprogramm von 150 Mrd. Dollar eingefordert. Die Logik der Finanzwelt ist offenbar nicht mehr zu überbieten. Woher nimmt Uncle Sam nun die Milliarden – da geht's ja nicht um Peanuts, sondern um rund 15 Prozent des amerikanischen BIP. Zusätzliche Steuern sind ja fürs Erste ausgeschlossen. Demnach hat die Regierung noch zwei Möglichkeiten: direkt von den Banken, die sie retten soll. Oder frisch aus der Druckerei der Notenbanken. Ersteres ist absurd. Letzteres ist lebensgefährlich.

Etwas vorsichtiger waren die europäischen Regierungen beim Schnüren ihrer Rettungspakete. Sie haben ihren Banken (oder manche mit Einschränkung: den strategisch wichtigen Banken) keine direkten Zuschüsse versprochen, sondern nur Garantien gegen entsprechende Gebühren. So hat Deutschland 500 Milliarden und das kleine Österreich sogar 100 Milliarden Euro an Staats-Garantien zugesichert. Zur Beruhigung der Realwirtschaft (auch ein lustiges Wort, das impliziert, dass die Finanzwelt längst in die Irrealität abgehoben ist) hat Österreich dann noch ein bescheidenes 1-Milliarden-Konjunktur-Paket geschnürt.

Exakt eine Woche nach dem Lehman-Desaster melden die Nachrichtenagenturen ein weiteres "historisches" Ereignis: Die zwei verbliebenen Investmentbanken werden zu "gewöhnlichen" Geschäftsbanken. Was daran so historisch ist? Investmentbanken sind doch bei uns in Europa ohnehin Teil von Großbanken. Nicht so in den USA. Hier hatten die Investmentbanker sozusagen den Freibrief zum Zocken. Nun verzichten sie auf ihren rechtlichen Sonderstatus, der ihnen hoch riskante Geschäfte erlaubte, und unterstellen sich der Kontrolle der US-Notenbank Federal Reserve! So also war das bislang: Sehenden Auges hat die Fed weggeschaut, wie unersättliche Finanzhaie mit krimineller Energie "Wert"-Papiere fabrizieren, nur um den eigenen Gewinn Jahr für Jahr nach oben zu schrauben. Kurioserweise liegt der Anfang dieser Entwicklung ausgerechnet in der Finanzkrise der 1930er-Jahre. Mit dem Glass-Steagall Act im Jahr 1933 wurde das riskante Investmentgeschäft vom übrigen Bankengeschäft getrennt. Zwar wurde das Gesetz bereits 1999 aufgehoben, doch erst jetzt haben sich die letzten großen Investmentbanken "freiwillig" der Kontrolle der Fed untergeordnet.

Obwohl die exorbitant hohe amerikanische Staatsverschuldung mit der Gefälligkeit von Finanzminister Paulson weiter steigt, sprechen Experten schon "vom kleineren Übel". Der neue US-Präsident Barack Obama kann sich über dieses "kleinere Übel" schon jetzt freuen. Und wir alle können uns freuen, weil nun der US-Staat genau das fortsetzt, was den internationalen Finanzmarkt gerade in den Ruin getrieben hat, indem er wertlose Papiere aufkauft, bündelt und versucht, sie am internationalen Markt sowie unter befreundeten Staaten weiterzuverscherbeln.

Die Moral von der Geschicht': Umverteilung – für Banker ein Unwort, wenn es darum geht, den Armen mehr vom Reichtum dieser Welt zu geben – funktioniert ausgezeichnet im Finanzmarkt: Jahrelang wurden Gewinne künstlich in die Höhe getrieben und von den Aktionären und Managern der Banken kassiert. Sobald Verluste zu verbuchen sind, muss der Staat einspringen.

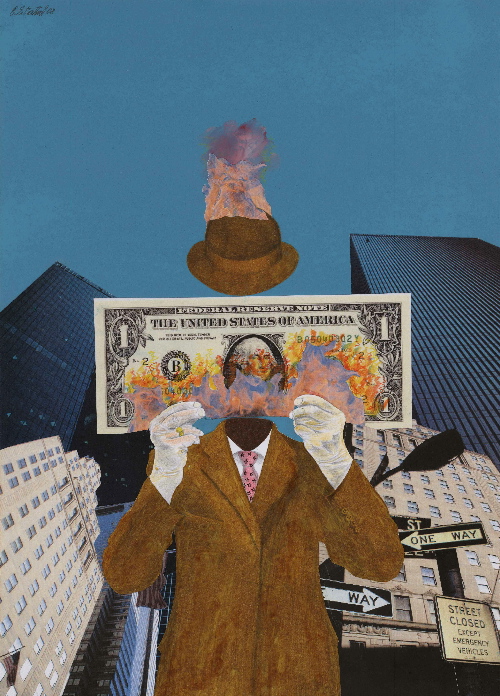

Erschienen in: Die Bunte Zeitung Nr. 6 November/Dezember 2008, Illustration: Ernst

Zdrahal

Quelle: <http://www.thurnhofer.cc/index.php?option=com_content&task=view&id=276>